Il settore crocieristico italiano attraversa una fase di maturità dinamica che ridefinisce i parametri del turismo marittimo nel Mediterraneo. I dati raccolti da Ticketcrociere per l’autunno 2025 rivelano non solo una crescita quantitativa, ma soprattutto una trasformazione qualitativa che merita un’analisi approfondita per comprendere le dinamiche strutturali in atto.

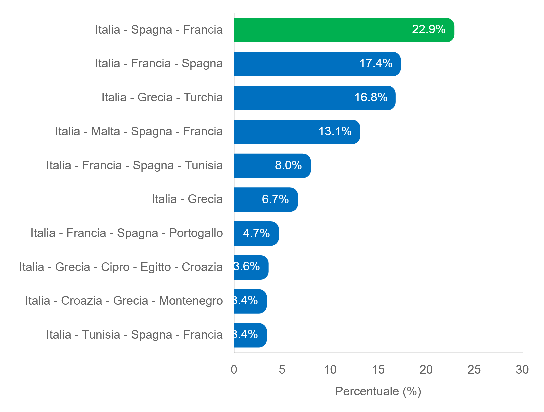

Le destinazioni più prenotate confermano una verità geografica incontrovertibile: il Mediterraneo occidentale rappresenta il cuore pulsante del turismo crocieristico italiano. L’itinerario Italia-Spagna-Francia guida la classifica, seguito dall’inverso Italia-Francia-Spagna, mentre la rotta verso est (Italia-Grecia-Turchia) raccoglie la terza posizione.

Questa distribuzione non è casuale. Riflette l’evoluzione di un mercato che cerca la prossimità geografica combinata con la varietà culturale. Gli itinerari più popolari presentano infatti una caratteristica comune: partenze da porti italiani e durate contenute, tipicamente tra i 7 e i 10 giorni, perfette per il viaggiatore italiano che privilegia l’accessibilità e la familiarità linguistica.

Particolarmente interessante è l’emergere di itinerari multi-destinazione sempre più articolati: l’Italia-Malta-Spagna-Francia e l’Italia-Francia-Spagna-Tunisia testimoniano una domanda crescente di esperienze più ricche e variegate.

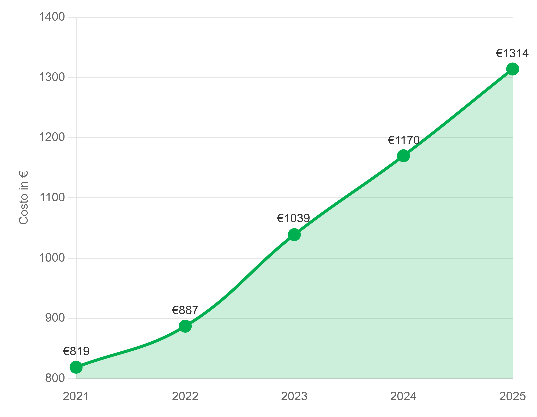

Il fenomeno più rilevante che emerge dai dati è l’incremento sistematico della spesa media per prenotazione. Nel 2021, una crociera costava mediamente 2.075 euro; nell’autunno 2025, questa cifra è balzata a 3.093 euro, con un aumento del 49% in soli quattro anni. In termini di costo per persona, l’incremento è ancora più marcato: da 819 euro a 1.314 euro, con una crescita del 60%.

Questa escalation non può essere spiegata unicamente con l’inflazione post-pandemica. Dietro questi numeri si cela una trasformazione più profonda del prodotto crocieristico: l’upgrading qualitativo dell’offerta, l’introduzione di navi di ultima generazione con servizi premium, e soprattutto una clientela disposta a pagare di più per esperienze sempre più curate e personalizzate.

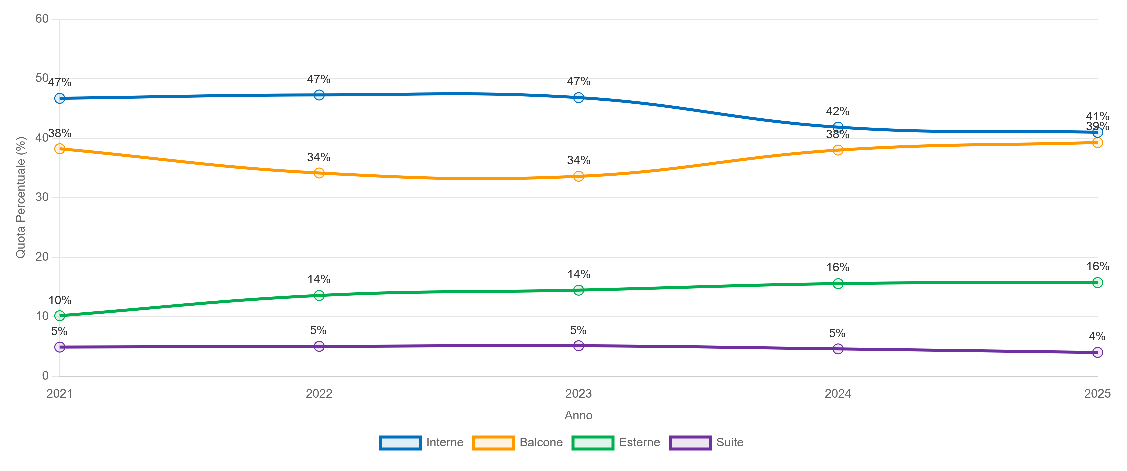

Il dato trova conferma nella distribuzione delle prenotazioni per tipo di cabina: le cabine interne, le più economiche, mantengono la leadership, ma le cabine con balcone seguono a brevissima distanza. Le suite, pur rimanendo una nicchia, rappresentano un segmento in espansione che testimonia la crescita di una domanda luxury.

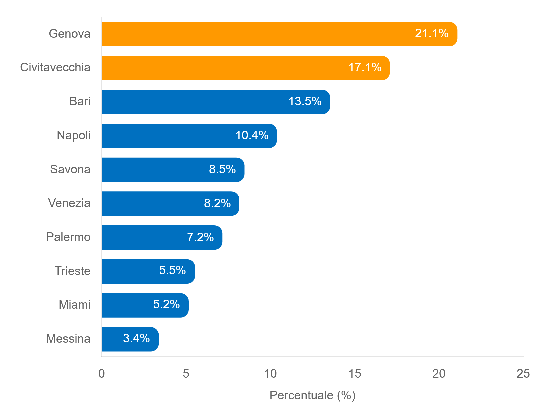

La distribuzione delle partenze dai porti italiani rivela dinamiche regionali significative. Genova mantiene il primato, seguita da Civitavecchia e Bari. Quello che colpisce, tuttavia, è l’ascesa dei porti meridionali: Bari ha registrato una crescita notevole rispetto agli anni precedenti, così come Napoli e Palermo.

Questo riequilibrio geografico non è accidentale. Risponde a una strategia delle compagnie di avvicinare i porti di partenza alle aree di residenza dei passeggeri, riducendo i costi e i disagi del pre-viaggio. Il Mezzogiorno, con la sua densità di popolazione e la vicinanza alle rotte mediterranee più popolari, si sta affermando come hub strategico del crocierismo italiano.

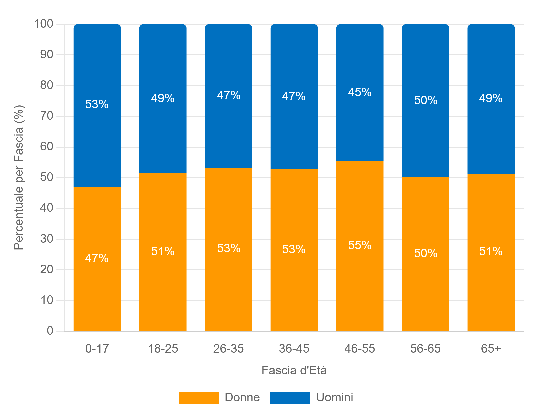

I dati demografici sfatano alcuni miti sul crocierista tipo. La distribuzione per fasce d’età mostra infatti un mercato sorprendentemente equilibrato. Non esiste più il “crocierista anziano” stereotipato: le navi ospitano oggi un pubblico multigenerazionale, con una leggera prevalenza femminile in quasi tutte le fasce.

Questa composizione variegata spiega il successo delle crociere nel mercato italiano: l’offerta riesce a soddisfare simultaneamente bambini, giovani coppie, famiglie con figli e pensionati, creando un ecosistema turistico completo a bordo.

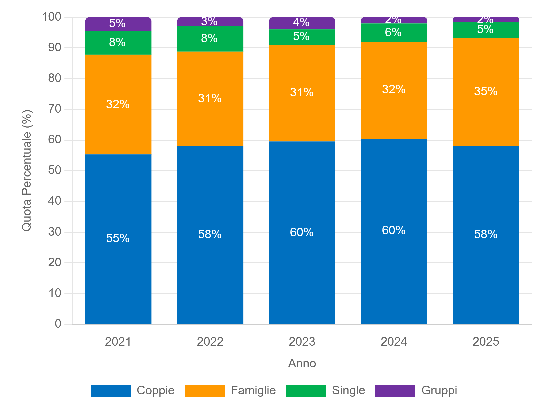

Quanto ai tipi di viaggiatori, le coppie dominano, seguite dalle famiglie. I single restano una nicchia, mentre i gruppi sono marginali. Questa distribuzione suggerisce che la crociera rimane essenzialmente un’esperienza condivisa, un momento di socialità organizzata che mal si adatta alla logica del viaggio solitario.

Analizzando i dati in prospettiva storica, emerge un pattern chiaro: dopo il boom post-pandemico del 2022-2023, il mercato italiano delle crociere è entrato in una fase di consolidamento. Il numero di prenotazioni si è stabilizzato, ma il valore economico continua a crescere grazie all’upgrading dell’offerta.

L’Italia mantiene saldamente il suo ruolo di destinazione crocieristica leader nel Mediterraneo. Tuttavia, la crescita italiana si sta stabilizzando, suggerendo che siamo di fronte a un mercato maturo con margini di espansione limitati.

La sfida per i prossimi anni sarà dunque qualitativa piuttosto che quantitativa: attrarre nuovi segmenti di clientela, destagionalizzare i flussi, investire in sostenibilità ambientale e differenziare l’offerta per competere in un mercato globale sempre più affollato. I dati dell’autunno 2025 mostrano che questa transizione è già in corso, con un settore che sta imparando a crescere non solo nei numeri, ma soprattutto nel valore dell’esperienza offerta ai suoi passeggeri.

Per consultare l’analisi completa con tutti i dati e le statistiche dettagliate, è possibile visitare l’Osservatorio del Mercato Crocieristico di Ticketcrociere, dove sono disponibili approfondimenti ulteriori sulle tendenze del settore.

Fabrizio è un analista di sistema e backend manager che eccelle nel dare senso alla complessità. Come un giornalista che contestualizza le notizie, lui non si limita a far funzionare le cose, ma ne comprende le dinamiche profonde. Con una comprensione analitica e la capacità di collegare eventi apparentemente scollegati, offre soluzioni strutturate e autorevoli. Lavora per Taoticket.